Für Gewinne aus Kryptowährungen gilt in Österreich ein fixer Steuersatz von 27,5 %. Entscheidend ist, wann ein steuerpflichtiger Zufluss oder eine Umwandlung in Fiat-Geld erfolgt. Zusätzlich sorgen neue Transparenzregeln wie DAC8 für umfassende Meldepflichten bei Krypto-Plattformen, weshalb eine vollständige Dokumentation immer wichtiger wird.

In diesem Guide erfährst du, wann Krypto-Steuern anfallen, wie DeFi-Erträge und NFTs behandelt werden und wie du deine Steuererklärung korrekt vorbereitest.

Das Wichtigste zur Krypto-Steuer in Österreich

- DAC8 & CARF: Krypto-Dienstleister werden zur Weitergabe von Transaktionsdaten verpflichtet.

- Krypto-zu-Krypto-Tausch: Der Tausch von einer Kryptowährung zu einer anderen ist steuerfrei.

- Steuersatz von 27,5 %: Gewinne aus dem Verkauf von Kryptowährungen gegen Euro unterliegen einem fixen Steuersatz von 27,5 %.

- Gleitender Durchschnittspreis: Gewinne werden auf Basis des durchschnittlichen Anschaffungspreises berechnet.

- Automatischer KESt-Abzug: Inländische, steuereinfache Plattformen führen die Kapitalertragsteuer automatisch ab.

Video-Guide zur Krypto-Steuer in Österreich

In unserem Video zur Krypto-Steuer in Österreich erklären wir die wichtigsten Regeln Schritt für Schritt und anhand von Beispielen. Schau dir das Video ergänzend zu diesem Artikel an.

DAC8 & CARF: Warum der Compliance-Druck ab 2026 spürbar steigt

Mit DAC8 führt die EU neue Meldepflichten für Krypto-Dienstleister ein. Das Ziel ist klar: Krypto-Transaktionen sollen für Steuerbehörden transparenter werden. Börsen und andere Krypto-Dienstleister müssen ab 2026 bestimmte Kundendaten und Transaktionsinformationen erfassen und an die zuständigen Behörden melden.

Parallel dazu gibt es den globalen Standard CARF (Crypto-Asset Reporting Framework) der OECD. CARF ist das internationale Gegenstück, das den automatischen Informationsaustausch zwischen Staaten für Krypto-Aktivitäten ermöglichen soll. Mehr als 50 Länder sind dem Abkommen bereits beigetreten und viele haben sich bereits verpflichtet, den Austausch ab 2027 zu starten.

Wichtig für Anleger: Diese Regeln ändern nicht „wie“ Krypto besteuert wird, aber sie erhöhen massiv die Transparenz zu deinen Krypto-Aktivitäten. Umso wichtiger sind vollständige Aufzeichnungen, saubere Zuordnung von Wallets und Börsen sowie eine lückenlose Dokumentation für Anschaffungskosten, Veräußerungen und Erträge.

Der beste Krypto Steuer-Rechner!

Berechne deine Krypto Steuer mit Leichtigkeit und erstelle optimierte Steuerberichte für das deutsche Finanzamt.

Müssen Kryptowährungen in Österreich versteuert werden?

In Österreich zählen Kryptowährungen zu den Einkünften aus Kapitalvermögen. Für private Anleger gilt grundsätzlich ein fixer Steuersatz von 27,5 % zur Besteuerung von realisierten Krypto-Gewinnen.

Entscheidend ist der Unterschied zwischen:

- Veräußerung gegen Fiat-Geld (z.B. Euro)

- Laufenden Einkünften (z.B. Mining, Lending)

- Nicht steuerbaren Vorgängen (z.B. Krypto-zu-Krypto-Tausch)

Automatische Besteuerung: KESt-Abzug bei inländischen Plattformen

Bei sogenannten steuereinfachen, in Österreich ansässigen Plattformen wird die Kapitalertragsteuer (KESt) automatisch einbehalten und direkt an das Finanzamt abgeführt. Realisierte Gewinne aus Kryptowährungen werden unmittelbar mit 27,5 % besteuert, ohne dass Anleger selbst aktiv werden müssen.

Wichtig: Die automatische Steuerabfuhr gilt nur für inländische Anbieter. Werden Kryptowährungen über ausländische Börsen oder Wallets gehandelt, müssen die Gewinne eigenständig in der Steuererklärung angegeben werden.

Wie berechnet man die Krypto-Steuern in Österreich?

Die Berechnung der Krypto-Steuer erfolgt auf Basis des realisierten Gewinns. Da bei mehreren Käufen, Teilverkäufen und unterschiedlichen Kursen schnell komplexe Berechnungen entstehen, empfiehlt sich die Nutzung eines Krypto-Steuerrechners zur automatischen Gewinnberechnung. Die vereinfachte Formel zur Gewinnberechnung lautet:

Gewinn = Verkaufspreis - Anschaffungskosten - Transaktionsgebühren

Beispiel: Krypto-Gewinnberechnung

| Datum | Position | Menge | Betrag |

|---|---|---|---|

| 10.01.25 | Kauf | 0,1 BTC | 9.000 € |

| 15.03.26 | Verkauf | 0,1 BTC | 12.000 € |

| Gebühren | 50 € | ||

| Gewinn | 2.950 € | ||

Die Krypto-Gewinne werden mit einem Steuersatz von 27,5 % versteuert. Die zu zahlende Steuer beträgt in diesem Beispiel 811,25 € (2.950 × 27,5 %).

Gleitender Durchschnittspreis (ACB)

Seit 2023 wird der gleitende Durchschnittspreis für die Berechnung von Krypto-Gewinnen ermittelt. Diese Methode wird verwendet, um den durchschnittlichen Kaufpreis einer Kryptowährung zu ermitteln, wenn mehrere Käufe zu unterschiedlichen Preisen getätigt wurden.

Wie funktioniert der gleitende Durchschnittspreis?

Der gleitende Durchschnittspreis wird berechnet, indem die Gesamtkosten aller Käufe einer bestimmten Kryptowährung durch die Gesamtmenge der gekauften Coins dividiert werden. Dieser Durchschnittspreis dient dann als Basis für die Berechnung des Gewinns, wenn die Kryptowährung verkauft wird.

Beispiel: Berechnung gleitender Durchschnittspreis

| Datum | Position | Menge | Betrag |

|---|---|---|---|

| 10.01.25 | Kauf | 0,5 BTC | 10.000 € |

| 15.02.25 | Kauf | 0,3 BTC | 8.000 € |

| 20.03.25 | Kauf | 0,2 BTC | 6.000 € |

Schritt 1: Gesamtkosten berechnen

10.000 € + 8.000 € + 6.000 € = 24.000 €

Schritt 2: Gesamtmenge berechnen

0,5 BTC + 0,3 BTC + 0,2 BTC = 1 BTC

Schritt 3: Durchschnittspreis ermitteln

24.000 € ÷ 1 BTC = 24.000 € pro BTC

Beispiel: Teilverkauf mit Durchschnittspreis

Angenommen, du verkaufst 0,4 BTC für 12.000 €. Der zuvor berechnete Durchschnittspreis beträgt 24.000 € pro BTC.

| Beschreibung | Berechnung | Ergebnis |

|---|---|---|

| Anschaffungswert | 0,4 BTC × 24.000 € | 9.600 € |

| Gewinnermittlung | 12.000 € – 9.600 € | 2.400 € |

| Steuerberechnung | 2.400 € × 27,5 % | 660 € |

Beim gleitenden Durchschnittspreis wird immer der aktuelle Durchschnittswert als Grundlage verwendet – unabhängig davon, welche einzelne Kauf-Tranche wirtschaftlich „verbraucht“ wurde.

Tipp: CoinTracking vereinfacht diesen Prozess, da der gleitende Durchschnittspreis (ACB) automatisch von allen Transaktionen berechnet wird.

Wann fallen Krypto-Steuern an?

Nicht jede Krypto-Transaktion führt automatisch zu einer Steuerpflicht. Entscheidend ist, ob Gewinne realisiert oder laufende Einkünfte erzielt werden.

Steuerpflichtige Transaktionen

| Vorgang | Steuerpflicht beim Verkauf | Steuerpflicht beim Zufluss | Steuersatz |

|---|---|---|---|

| Verkauf gegen Fiat (z.B. Euro) | ✅ | ❌ | 27,5 % |

| Bezahlen mit Kryptowährungen | ✅ | ❌ | 27,5 % |

| Krypto-Einkommen (z.B. Gehalt) | ✅ | ✅ | Einkommensteuer (0-55 %) |

| Staking-Rewards | ✅ | ❌ | 27,5 % |

| Mining-Rewards | ✅ | ✅ | 27,5 % |

| Lending-Zinsen | ✅ | ✅ | 27,5 % |

| Liquidity Mining / LP-Rewards | ✅ | ✅ | 27,5 % |

| Airdrops | ✅ | ❌ | 27,5 % |

| Bounties | ✅ | ❌ | 27,5 % |

| Hardforks | ✅ | ❌ | 27,5 % |

| Unverbriefte Derivate | ❌ | ✅ | Einkommensteuer (0-55 %) |

| Margin-Trading | ❌ | ✅ | Einkommensteuer (0-55 %) |

| Spot-Trading | ✅ | ❌ | 27,5 % |

| Stablecoin-Trading | ✅ | ❌ | 27,5 % |

| NFT-Verkauf (<1 Jahr Haltedauer) | ✅ | ❌ | Einkommensteuer (0-55 %) |

| ICOs & IEOs | ✅ | ❌ | 27,5 % |

Steuerfreie Transaktionen

| Vorgang | Steuerfrei |

|---|---|

| Halten von Kryptowährungen | ✅ |

| Transfer zwischen eigenen Wallets | ✅ |

| Krypto-zu-Krypto Tausch | ✅ |

| Wrapping / Unwrapping | ✅ |

| Staking-Rewards beim Erhalt | ✅ (Ansatz 0 €) |

| Airdrops beim Erhalt | ✅ (Ansatz 0 €) |

| NFT-Verkauf nach >1 Jahr Haltedauer | ✅ |

| NFT-Gewinne unter 440 € pro Jahr | ✅ |

| Kryptowährungen im Altbestand | ✅ |

| Schenkung | ✅ |

| Erbschaft | ✅ |

Krypto-Steuererklärung einfach erstellen

CoinTracking’s Steuerrechner ermöglicht dir eine einfache und genaue Berechnung deiner Krypto-Steuern. Vermeide Fehler und Stress!

Krypto-Steuern beim Investieren in Österreich

Beim klassischen Investieren in Kryptowährungen entsteht die Steuerpflicht in der Regel erst, wenn Kryptowährungen gegen Euro verkauft oder zum Bezahlen von Waren und Dienstleistungen verwendet werden. Besteuert wird dabei der realisierte Gewinn, also die Differenz zwischen Anschaffungskosten und Verkaufserlös.

Grundregeln:

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Krypto-Steuer beim Verkauf von Kryptowährungen

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Steuern beim Ausgeben & Bezahlen mit Bitcoin und Kryptowährungen

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Krypto-Steuern bei DeFi-Rewards & Erträgen

Viele DeFi-Protokolle bieten Erträge auf Kryptowährungen, etwa durch Staking, Lending oder Liquidity Mining. Steuerlich kommt es darauf an, ob der Ertrag bereits beim Zufluss oder erst beim späteren Verkauf besteuert wird.

Staking-Steuer

Einnahmen aus dem Staking von Kryptowährungen sind nicht unmittelbar steuerpflichtig und werden bei Zufluss mit “null Euro” angesetzt. Erst der Verkauf der Rewards wird mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Bewertung: 0 Euro beim Erhalt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Mining-Steuer

Die Einnahmen aus dem Mining von Kryptowährungen werden sowohl beim Zufluss als auch beim Verkauf mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Laufende Einkünfte

✅ Bewertung: Marktwert zum Zuflusszeitpunkt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Erhalt und auf die Wertsteigerung beim Verkauf

Lending-Steuer

Einnahmen bzw. Zinsen aus dem Verleihen von Kryptowährungen werden sowohl beim Zufluss als auch beim Verkauf mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Laufende Einkünfte

✅ Bewertung: Marktwert zum Zuflusszeitpunkt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Erhalt und auf die Wertsteigerung beim Verkauf

Borrowing-Steuer

Beim Borrowing (Kreditaufnahme) entstehen in der Regel keine unmittelbaren steuerlichen Konsequenzen, da das Aufnehmen eines Kredits nicht steuerbar ist. Du musst allerdings Zinsen zahlen, die als Ausgaben steuerlich berücksichtigt werden können.

Airdrop-Steuer

Erhaltene Kryptowährungen aus Airdrops sind nicht unmittelbar steuerpflichtig und werden bei Zufluss mit “null Euro” angesetzt. Erst der Verkauf wird mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Bewertung: 0 Euro beim Erhalt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Bounty-Steuer

Erhaltene Kryptowährungen aus Bounties sind nicht unmittelbar steuerpflichtig und werden bei Zufluss mit “null Euro” angesetzt. Erst der Verkauf wird mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Bewertung: 0 Euro beim Erhalt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Liquidity-Mining und Yield Farming Steuer

Einnahmen aus Liquidity-Pools werden sowohl beim Zufluss als auch beim Verkauf mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Laufende Einkünfte

✅ Bewertung: Marktwert zum Zuflusszeitpunkt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Erhalt und auf die Wertsteigerung beim Verkauf

Wrapping-Steuer

Das Wrapping von Kryptowährungen, wie zum Beispiel das Umwandeln von Bitcoin in Wrapped Bitcoin (WBTC), gilt in Österreich nicht als steuerpflichtiges Ereignis. Da hierbei lediglich eine technische Änderung der Form der Kryptowährung erfolgt, ohne dass ein Verkauf stattfindet, entsteht keine Steuerpflicht.

Play-to-Earn Steuern

Einnahmen aus Play-to-Earn-Spielen werden sowohl beim Zufluss als auch beim Verkauf mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Laufende Einkünfte

✅ Bewertung: Marktwert zum Zuflusszeitpunkt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Erhalt und auf die Wertsteigerung beim Verkauf

Learn-to-Earn Steuern

Einnahmen aus Learn-to-Earn-Programmen werden sowohl beim Zufluss als auch beim Verkauf mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Laufende Einkünfte

✅ Bewertung: Marktwert zum Zuflusszeitpunkt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Erhalt und auf die Wertsteigerung beim Verkauf

Hard- und Soft-Forks Steuern

Erhaltene Kryptowährungen aus Hard-Forks sind nicht unmittelbar steuerpflichtig und werden beim Zufluss mit “null Euro” angesetzt. Erst der Verkauf wird mit einem Steuersatz von 27,5 % besteuert.

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Bewertung: 0 Euro beim Erhalt

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Ein Soft Fork hingegen führt in der Regel nicht zur Ausgabe neuer Coins und hat daher keine unmittelbaren steuerlichen Auswirkungen.

Steuern beim Krypto-Trading in Österreich

Beim Krypto-Trading gibt es verschiedene steuerliche Regelungen, je nachdem, welche Art des Tradings du betreibst.

Spot-Trading Steuer

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Trading mit Stablecoins

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

Krypto-Derivate Steuer

✅ Steuerlogik: Einkünfte aus Derivaten

✅ Besteuerung: progressiver Einkommensteuersatz (0–55 %)

Margin-Trading Steuer

✅ Steuerlogik: Einkünfte aus Derivaten

✅ Besteuerung: progressiver Einkommensteuersatz (0–55 %)

ICOs & IEOs

✅ Steuerlogik: Einkünfte aus Kapitalvermögen

✅ Besteuerung: Sondersteuersatz (27,5 %) beim Verkauf

NFT-Steuer in Österreich

Gewinne aus dem Verkauf von Non-Fungible Tokens (NFTs) unterliegen der Einkommensteuer, sofern diese innerhalb der einjährigen Spekulationsfrist realisiert werden. Wenn ein NFT länger als ein Jahr gehalten wird, bleibt der Verkauf steuerfrei.

Außerdem gilt eine Freigrenze von 440 Euro pro Kalenderjahr. Solange die erzielten Gewinne diesen Betrag nicht überschreiten, sind sie steuerfrei. Werden jedoch mehr als 440 Euro Gewinn erzielt, ist der gesamte Gewinn steuerpflichtig.

✅ Steuerlogik: Einkünfte aus Spekulationsgeschäften

✅ Haltefrist: 1 Jahr (danach Verkauf steuerfrei)

✅ Freigrenze: 440 € pro Jahr

✅ Besteuerung: Einkommensteuer (0-45 %) bei Verkauf innerhalb von 1 Jahr

Einfache Krypto-Steuererklärung erstellen

Schluss mit dem Steuerstress! CoinTracking hilft dir, deine Krypto-Transaktionen zu verfolgen & erstellt automatisch Steuerberichte.

Wie wirken sich Krypto-Verluste auf die Steuer aus?

Verluste aus Kryptowährungen können unter bestimmten Voraussetzungen steuerlich berücksichtigt werden. Entscheidend ist dabei, welcher Einkunftsart der Verlust zugeordnet wird.

Verluste aus Kryptowährungen

Realisierte Verluste aus dem Verkauf von Kryptowährungen können mit Gewinnen aus anderen Kapitalerträgen verrechnet werden.

✅ Steuerlogik: Einkünfte aus Kapitalvermögen✅ Verrechnung: Mit Einkünften aus Kapitalvermögen

Verluste aus Krypto-Derivaten

Verluste aus Derivaten wie Futures oder Optionen können mit Gewinnen aus anderen Derivatgeschäften verrechnet werden.

✅ Steuerlogik: Einkünfte aus Derivaten

✅ Verrechnung: Mit Einkünften aus Derivaten möglich

Verluste durch Diebstahl von Kryptowährungen

Verluste durch den Diebstahl von Kryptowährungen können in der Regel nicht steuerlich geltend gemacht werden, da es sich um persönliche Vermögensverluste handelt und diese nicht im Rahmen steuerpflichtiger Veräußerungsgeschäfte entstehen.

❌ Steuerliche Anerkennung: Nicht abzugsfähig

Verluste durch Krypto-Scams

Verluste durch betrügerische Projekte oder Krypto-Scams gelten steuerlich ebenfalls nicht als realisierte Verluste.

❌ Steuerliche Anerkennung: Nicht abzugsfähig

Verluste durch Börsenpleite

Verluste durch die Pleite einer Krypto-Börse (wie z.B. FTX) sind ebenfalls schwer steuerlich abzugsfähig. Wenn eine Börse Insolvenz anmeldet und du dadurch deine Kryptowährungen verlierst, handelt es sich um einen Vermögensverlust, der nicht durch eine Veräußerung entstanden ist.

⚠️ Steuerliche Anerkennung: Einzelfallabhängig

Abgabefrist für die Krypto-Steuererklärung

Die Abgabefrist für die Krypto-Steuererklärung richtet sich nach den allgemeinen Fristen für die Einkommensteuererklärung.

✅ Papierabgabe: Bis zum 30. April des Folgejahres✅ Elektronische Abgabe (FinanzOnline): Bis zum 30. Juni des Folgejahres✅ Steuerberater: Fristverlängerung möglich

Krypto-Steuererklärung richtig abgeben

Krypto-Einkünfte werden in Österreich im Rahmen der Einkommensteuererklärung gemeldet. Für Kryptowährungen sind insbesondere das Formular E1 und die Beilage E1kv relevant.

✅ Formular: E1 (Einkommensteuererklärung) ✅ Beilage: E1kv (Einkünfte aus Kapitalvermögen)✅ Meldung: Gewinne, Verluste und laufende Krypto-Erträge

Erklärungswechsel durchführen

Bevor erstmals Einkünfte aus Kryptowährungen gemeldet werden, muss ein Erklärungswechsel von der Arbeitnehmerveranlagung zur Einkommensteuererklärung erfolgen.

Schritte in FinanzOnline:

- Anmeldung bei FinanzOnline

- Menüpunkt „Weitere Services“ auswählen

- „Erklärungswechsel“ auswählen

- Formular ausfüllen und abschicken

Gewinne und -Verluste in der Steuererklärung angeben

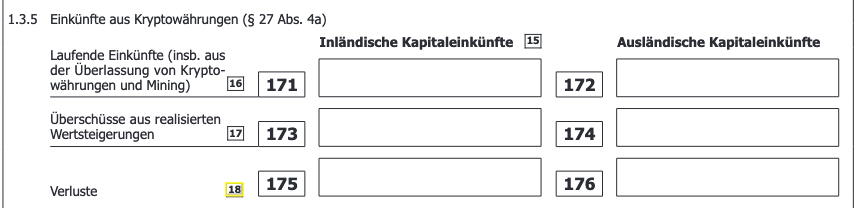

In der Beilage E1kv findest du den Abschnitt 1.3.5 Einkünfte aus Kryptowährungen. Bei den Einkünften wird immer zwischen inländischen (Verwendung von österreichischen Plattformen) und ausländischen (Verwendung von ausländischen Plattformen) Kapitaleinkünften unterschieden.

✅ Formular: E1kv✅ Laufende Einkünfte: z. B. Mining, Lending, Liquidity Mining✅ Realisierte Wertsteigerungen: Gewinne aus Verkäufen✅ Unterscheidung: Inländische und ausländische Kapitalerträge

Termingeschäfte in der Steuererklärung angeben

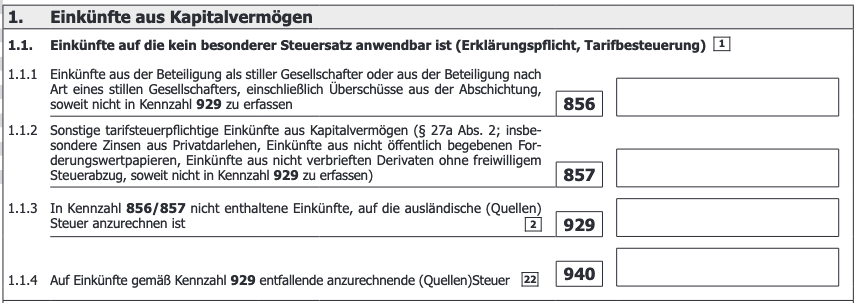

Einkünfte aus Derivaten wie Futures oder anderen Termingeschäften werden ebenfalls in der Beilage E1kv unter Einkünfte aus Kapitalvermögen angegeben.

✅ Formular: E1kv✅ Eintragung: Einkünfte aus nicht verbrieften Derivaten

Einkommen in der Steuererklärung angeben

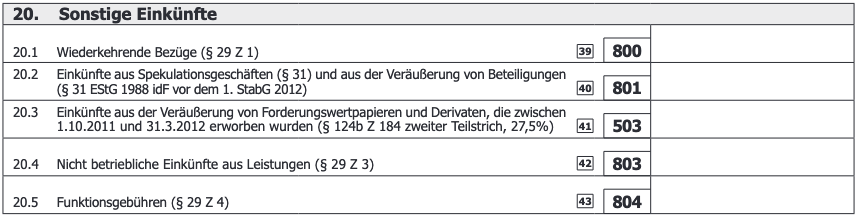

Gewinne aus der Veräußerung von NFTs innerhalb der einjährigen Spekulationsfrist müssen im Formular E1 unter Sonstige Einkünfte erfasst werden.

✅ Formular: E1✅ Eintragung: Einkünfte aus Spekulationsgeschäften

Krypto-Steuerbericht mit CoinTracking erstellen

Der Krypto-Steuerrechner von CoinTracking erleichtert eine korrekte Abgabe der jährlichen Steuererklärung enorm, da sämtliche Krypto-Transaktionen automatisch erfasst und zugeteilt werden.

✅ Automatischer Import: Börsen- und Wallet-Transaktionen per API oder CSV✅ Berechnung: Gewinne nach gleitendem Durchschnittspreis (ACB)✅ Steuerreport: Übersicht über Gewinne, Verluste und Krypto-Einkünfte

Die Erstellung des Steuerreports erfordert nur wenige Klicks:

- Melde dich in deinem CoinTracking-Konto an.

- Gehe zum Menüpunkt Steuerberichte.

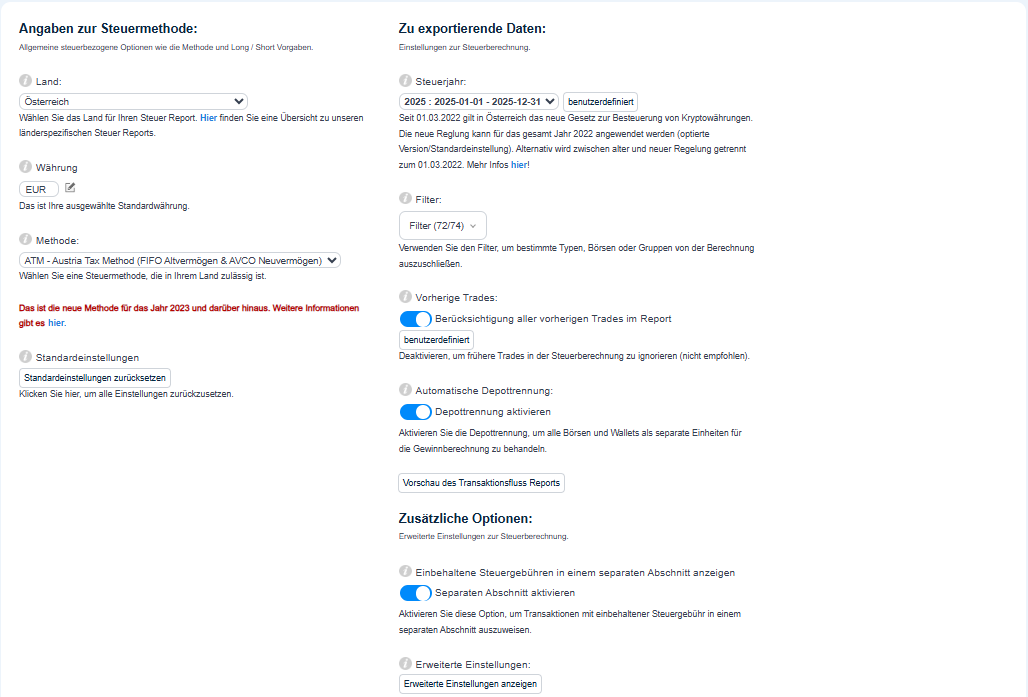

- Wähle Österreich, Steuerjahr und Berechnungsmethode

- Aktiviere Filter und zusätzliche Optionen falls zutreffend.

- Klicke auf Steuerbericht erstellen.

Tipp: Der CoinTracking-Steuerbericht enthält eine vollständige Aufstellung aller steuerrelevanten Transaktionen und kann als Grundlage für die Einkommensteuererklärung verwendet werden.

Tipps zur Versteuerung von Kryptowährungen

Mit den richtigen Strategien und einer vorausschauenden Planung lassen sich häufige Fehler vermeiden und Steuervorteile nutzen. Hier sind einige grundlegende Tipps, um deine Krypto-Steuerpflichten effizient und gesetzeskonform zu erfüllen.

Steuereinfache Exchanges nutzen

Inländische Plattformen führen die Kapitalertragsteuer automatisch ab. Dadurch entfällt in vielen Fällen die eigene Berechnung der Steuer.

Verluste geltend machen

Realisierte Verluste aus dem Verkauf von Kryptowährungen können mit Gewinnen aus anderen Kapitalgeschäften (z.B. Aktien und Anleihen) verrechnet werden.

Krypto-zu-Krypto Tausch

Wähle den richtigen Zeitpunkt für den Verkauf deiner Kryptowährungen. Beispielsweise könntest du auch vorübergehend in einen Stablecoin tauschen und erst später gegen Fiat-Geld verkaufen, wenn insgesamt niedrigere Gesamteinkünfte vorliegen.

Altbestände nutzen

Kryptowährungen, die vor dem 1. März 2021 erworben wurden, können steuerfrei verkauft werden.

Krypto-Steuerberater

Spezialisierte Steuerberater können bei komplexen Fragestellungen unterstützen und helfen dabei, Steuern korrekt zu berechnen. Die Kosten für die Beratung können abgesetzt werden.

Sorgfältige Dokumentation

Eine lückenlose Dokumentation ist notwendig, um Gewinne korrekt zu berechnen und Nachweise gegenüber dem Finanzamt erbringen zu können.

Krypto-Steuerrechner verwenden

Ein spezialisierter Krypto-Steuerrechner hilft dabei, Gewinne automatisch zu berechnen, den gleitenden Durchschnittspreis korrekt anzuwenden und alle steuerrelevanten Transaktionen übersichtlich darzustellen. Die Kosten für einen Krypto-Steuerrechner können als Ausgaben abgesetzt werden.

Krypto-Steuern in anderen Ländern

Krypto-Steuern in Deutschland

In Deutschland gelten Kryptowährungen als sonstige Wirtschaftsgüter. Gewinne aus dem Verkauf sind steuerpflichtig, wenn die Coins innerhalb eines Jahres nach Anschaffung verkauft werden. Nach Ablauf der einjährigen Haltefrist bleibt der Verkauf steuerfrei. Mehr Informationen: Krypto-Steuer Deutschland.

Krypto-Steuern in der Schweiz

In der Schweiz sind Gewinne aus dem privaten Handel mit Kryptowährungen steuerfrei. Kryptowährungen unterliegen jedoch der Vermögenssteuer, da sie zum steuerpflichtigen Vermögen zählen. Mehr Informationen: Krypto-Steuer Schweiz.

Verfolge dein Krypto-Portfolio

Mit CoinTracking kannst du Trades direkt von Blockchains und Börsen importieren, Gewinne ermitteln und Steuern berechnen.

Fazit

Gewinne aus dem Verkauf von Kryptowährungen unterliegen dem Sondersteuersatz von 27,5 %, während laufende Erträge bereits beim Zufluss steuerpflichtig sind. Mit dem Crypto-Portfolio-Tracker von CoinTracking kannst du deine Transaktionen automatisch importieren, Gewinne ermitteln und einen steuerkonformen Bericht für Österreich erstellen.

Haftungsausschluss

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich Bildungs- und Informationszwecken. Sie sind nicht als Finanz-, Anlage- oder Rechtsberatung gedacht. Investitionen in Kryptowährungen sind sehr volatil und bergen erhebliche Risiken. Bevor Sie in Kryptowährungen investieren, sollten Sie gründliche Recherchen durchführen, sich von einem Finanzberater beraten lassen und sicherstellen, dass Sie die damit verbundenen Risiken verstehen. Der Autor und der Herausgeber sind nicht verantwortlich für finanzielle Verluste oder Schäden, die durch die Befolgung der in diesem Artikel dargestellten Informationen entstehen können. Seien Sie immer vorsichtig und treffen Sie fundierte Entscheidungen, wenn Sie mit Kryptowährungen handeln.

Häufig gestellte Fragen

Ja. In Österreich sind Gewinne aus dem Verkauf von Kryptowährungen gegen Euro oder andere Fiat-Währungen steuerpflichtig. Für private Anleger gilt grundsätzlich ein Sondersteuersatz von 27,5 %. Auch laufende Erträge aus Kryptowährungen sind steuerpflichtig.

Gewinne aus dem Verkauf von Kryptowährungen unterliegen dem Sondersteuersatz von 27,5 %. Dieser Steuersatz gilt unabhängig von der Haltedauer der Coins.

Krypto-Dienstleister sind verpflichtet, Transaktionsdaten an Steuerbehörden zu melden. Durch internationale Regelwerke wie DAC8 und CARF wird der automatische Informationsaustausch zwischen Staaten weiter ausgebaut.

Ja, Verluste aus dem Krypto-Handel können mit Gewinnen aus anderen Kapitalerträgen verrechnet werden.

Ja, wenn du Gewinne erzielt hast, die du nicht versteuert hast, kann das Finanzamt diese auch nachträglich einfordern. Du solltest sicherstellen, dass alle Gewinne korrekt deklariert werden, auch wenn sie aus vergangenen Jahren stammen.

Nein. In der Steuererklärung müssen grundsätzlich nur steuerpflichtige Gewinne, Verluste und laufende Einkünfte angegeben werden. Der gesamte Krypto-Bestand selbst muss nicht gemeldet werden.